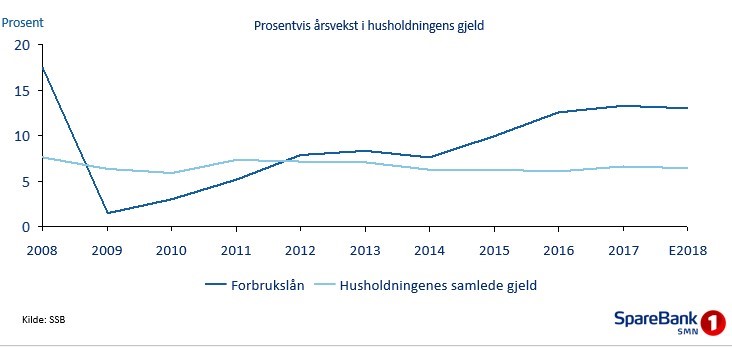

Forbrukslån vokser kraftig for fjerde året på rad og har nådd 115 milliarder kroner i Norge. Stadig flere låntakere havner i uføre. – Dette ligner på forløpet til finanskrisen for ti år siden, sier banksjef Marita Løvik Stadsnes i SpareBank 1 SMN. Vi merker en stor pågang fra kunder som søker om hjelp for å få samlet gjeld fra andre aktører.

Også i 2018 vil veksten i forbrukslån være tosifret – som i 2015, 2016 og 2017, og en vekst som ligger tre ganger så høy som på boliglån.

– Forbrukslån kan virke uskyldig siden de utgjør kun 3,6 prosent av husholdningenes totale gjeld. Men vi er oppe i 115 milliarder kroner totalt, og rentene på disse lånene utgjør 15 prosent av det husholdningene betaler i renter samlet, påpeker Stadsnes.

Så langt har låntakerne taklet den økende forbruksgjelden ganske fint. Det har lenge gått bra så lenge boligprisene har steget og forbrukslånet kunne bakes inn i boligen. Med utflatende og til dels fallende boligpriser går ikke det lenger. Det setter sine spor.

– Forbrukslånbankene stuper på Oslo Børs, skriver Finansavisen på førstesiden 30. oktober.

Kursfallet skyldes økte tap. Tapene er i realiteten enda høyere enn hva som kommer fram i forbrukslånbankenes regnskap.

– Mange av disse aktørene velger å kvitte seg med den mest usikre delen av utlånsporteføljen. Kjøperne, i all hovedsak utenlandske selskap, betaler gjerne godt. Dårlige betalere kan nemlig være god butikk, sier Marita Løvik Stadsnes.

– Det minner urovekkende om forløpet til finanskrisen. Når et lån blir et produkt som selges videre, flyttes samtidig ansvaret for kunden bort fra banken som opprinnelig innvilget lånet. Anonyme gjeldskjøpere sitter med en klam hånd om hus nøklene dine om du ikke kan betale. Spørsmålet blir da: Hvor er viljen til å tenke langsiktig og finne gode løsninger for kunden?

270.000 nordmenn har for tiden betalingsanmerkninger, en økning på 100.000 på ti år. Fire prosent av boligeierne har sett at banken har tatt utlegg i boligen. Også dette tallet øker.

– Det kan gå fra vondt til verre. Boligen fungerer ikke lenger som en redningsbøye. Det finnes ikke lenger ledig pant, og gjeldstaket er nådd. Dermed har ikke låntakeren særlig valg: Forbruket må kuttes kraftig, og etter hvert må også de dyre forbrukslånene håndteres gjennom å betale ikke bare løpende renter, men også avdrag. Mange vil ikke makte denne omstillingen, sier banksjefen i SpareBank 1 SMN.

Neste år kommer omsider det offentlige gjeldsregisteret. Da får bankene oversikt over all gjeld som kunden har, også i andre banker. Går det fram av registeret at kunden har for høy gjeld i forhold til økonomisk evne, vil det stride mot god rådgivingspraksis å gi nye lån.

– Et godt tiltak, selv om gjeldsregisteret kommer lovlig sent. Myndighetene må gjøre mer og blant annet stoppe trenden med å pakke og selge problemengasjement videre, sier Marita Løvik Stadsnes. Det er også skremmende hvor enkelt en person kan få lån uten sikkerhet via internett på store beløp uten at det er gjennomført en grundig kredittgjennomgang og helhetlig vurdering av økonomien til personen.

Finanstilsynet signaliserer endring, og som kan komme raskt:

– Vi ser behov for å regulere utlånspraksisen som ivaretar låntakers interesser bedre enn hva vi ser i dag, uttaler tilsynsdirektør Morten Baltzersen til NRK.

{kind=link}